Sliter du med gjeld? Her er seks konkrete råd for å få kontroll over økonomien din:

- Lag et detaljert budsjett: Få oversikt over inntekter og utgifter. Bruk verktøy som Gjeldsregisteret og budsjettapper for å strukturere økonomien.

- Snøballmetoden: Begynn med å betale ned gjelden med lavest saldo for raskere resultater.

- Lavinemetoden: Prioriter gjelden med høyest rente for å spare penger over tid.

- Forhandle med kreditorer: Be om lavere renter, betalingsutsettelser eller rentefrys for å lette økonomisk press.

- Ekstra inntekt: Selg ubrukte eiendeler eller ta på deg sidejobber for å øke inntekten.

- Automatiser betalinger: Sett opp AvtaleGiro og eFaktura for å unngå forsinkede betalinger.

Husk: Ta grep tidlig, bruk tilgjengelige ressurser som NAVs gjeldsrådgivning, og følg fremgangen din nøye for å komme deg ut av gjeldsspiralen.

Slik blir du kvitt all gjeld!

sbb-itb-aa8be3c

Lag et detaljert budsjett

Første steg for å ta kontroll over gjelden din er å sette opp et realistisk budsjett som viser nøyaktig hvor pengene dine går hver måned. Et budsjett gir deg en oversikt over både inntekter og utgifter og hjelper deg å identifisere hvor du kan gjøre justeringer for å få bedre økonomisk kontroll.

Spor inntekter og utgifter

Start med å samle inn dokumentasjon som lønnsslipper, skattemeldinger, bankutskrifter og eventuelle NAV-dokumenter fra de siste tre månedene. Gå gjennom fakturaer og banktransaksjoner for å få en detaljert oversikt over hva du bruker penger på. For en komplett oversikt over gjeld, kan du bruke tjenester som Gjeldsregisteret og Inkassoregisteret.

For å gjøre prosessen enklere, kan du laste ned Excel-maler eller bruke budsjettapper som både hjelper deg med å sette grenser for utgifter og sender automatiske varsler. Sammenlign gjerne utgiftene dine med SIFO-referansebudsjettet fra OsloMet for å se hvordan du ligger an i forhold til nasjonale standarder.

Organiser og prioriter utgiftene dine

Når du har en fullstendig oversikt, kan du dele utgiftene inn i tre hovedkategorier: 50 % nødvendigheter, 30 % ønsker og 20 % til gjeld og sparing. Denne modellen hjelper deg med å sikre at de viktigste utgiftene prioriteres.

- Nødvendigheter: Dette inkluderer faste kostnader som husleie, strøm og telefonregninger.

- Ønsker: Her finner du ting som abonnementer, medlemskap og andre ikke-essensielle utgifter. Disse kan ofte kuttes for å frigjøre midler.

- Gjeld og sparing: Dediker denne delen til å betale ned gjeld og bygge opp en økonomisk buffer.

Hvis du har lav inntekt og høye boutgifter, bør du undersøke om du kvalifiserer for bostøtte gjennom Husbanken.

Her er et eksempel på hvordan 50/30/20-modellen kan se ut med ulike inntektsnivåer:

| Kategori | Andel | Eksempel (30 000 kr netto) | Eksempel (45 000 kr netto) |

|---|---|---|---|

| Nødvendigheter | 50 % | 15 000 kr | 22 500 kr |

| Ønsker | 30 % | 9 000 kr | 13 500 kr |

| Gjeld/Sparing | 20 % | 6 000 kr | 9 000 kr |

Ved å følge denne fordelingen kan du systematisk allokere midlene dine og få bedre kontroll over økonomien.

Sett av penger til nedbetaling av gjeld

Automatisering kan være en stor hjelp. Overfør 50 % av inntekten til en konto for faste utgifter, og sett opp en automatisk overføring av 20 % til gjeld og sparing rett etter lønningsdagen. Dette sikrer at du prioriterer gjelden din uten å måtte tenke på det hver måned.

Hvis du trenger hjelp med å sette opp et budsjett eller lage en nedbetalingsplan, kan du kontakte NAVs rådgivningstjeneste for økonomi og gjeld på 55 55 33 39. Denne tjenesten er både gratis og anonym. For ekstra beskyttelse kan det også være lurt å vurdere en frivillig kredittsperring for å unngå å ta opp nye lån mens du jobber med å stabilisere økonomien.

Bruk snøballmetoden

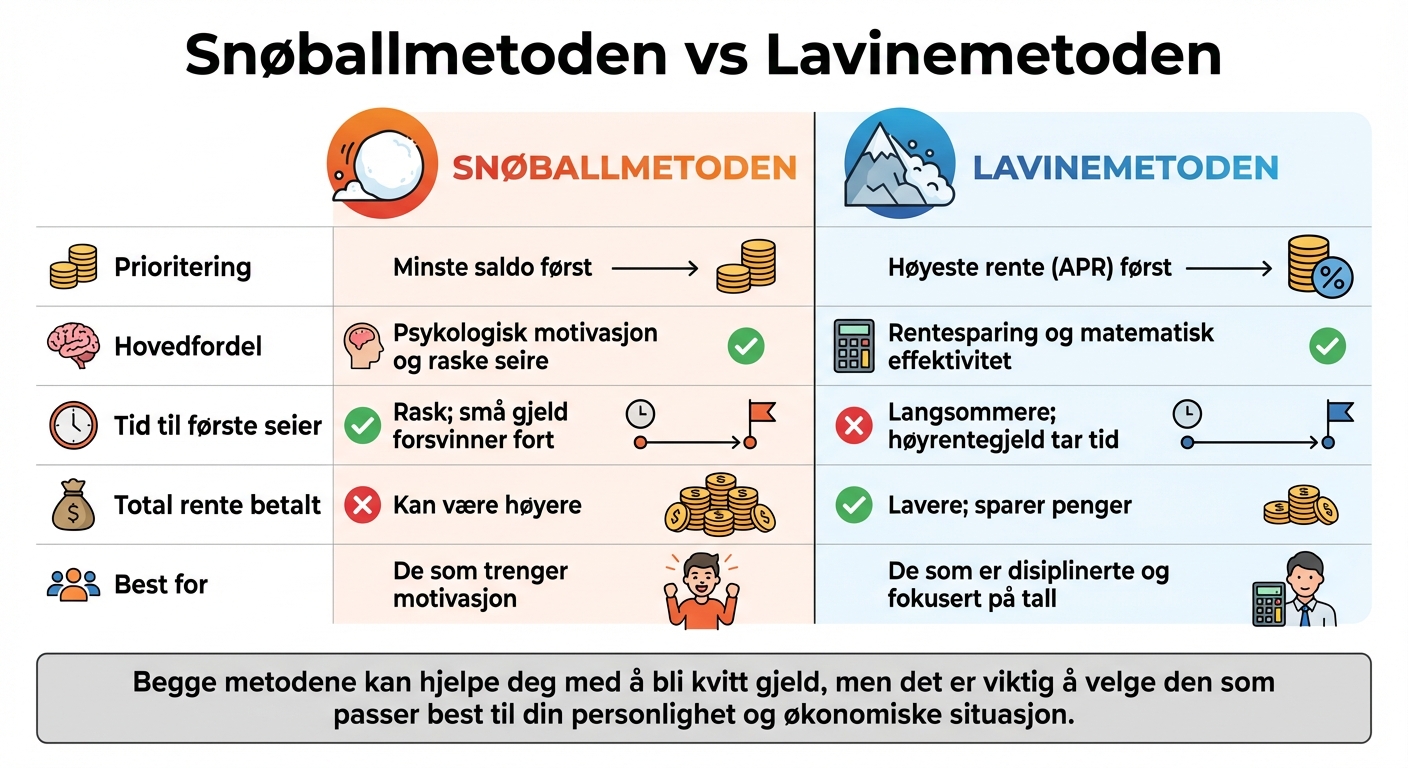

Sammenligning av snøballmetoden og lavinemetoden for nedbetaling av gjeld

Snøballmetoden er en strategi for å betale ned gjeld, der du starter med den gjelden som har den laveste saldoen, uavhengig av renten. Når denne gjelden er nedbetalt, flytter du de ekstra midlene til neste gjeld på listen, noe som bidrar til å øke tempoet i nedbetalingen.

Når du har oversikt over budsjettet ditt og ser hvor pengene går, kan snøballmetoden hjelpe deg med å fokusere overskuddet på å bli kvitt gjeld. Økonomisk fremgang handler ofte om å etablere gode vaner. Å se en konto bli fullstendig nedbetalt gir en psykologisk boost og bygger selvtillit til å håndtere større gjeld. En studie fra Kellogg School of Management ved Northwestern University i 2012 viste at personer som starter med å betale ned små saldoer, har større sannsynlighet for å kvitte seg med all gjeld sammenlignet med de som prioriterer høye renter.

"The quick wins you get with the debt snowball help you believe you can actually pay off your debt. And if you believe it, you’ll start behaving like it." – George Kamel, Personal Finance Expert

Slik bruker du snøballmetoden

For å bruke snøballmetoden i praksis, gjør følgende:

- Lag en liste over all gjeld (bortsett fra boliglån), sortert etter saldo fra minst til størst. Renten kan ignoreres i denne strategien.

- Betal minimumsbeløpet på alle gjeldene, men bruk alle ekstra midler på den minste gjelden til den er helt nedbetalt.

- Når den første gjelden er borte, flytter du hele beløpet (inkludert minimumsbetalingen og den ekstra betalingen) til den neste gjelden på listen.

Gjenta dette til all gjeld er borte. Hvis du får ekstra penger ved å spare på daglige utgifter, kan disse også brukes til å fremskynde prosessen.

Snøball versus lavinemetoden

Valget mellom snøballmetoden og lavinemetoden avhenger av hva som motiverer deg mest. Hvis du trenger små seire for å holde motivasjonen oppe, kan snøballmetoden være det beste alternativet.

Her er en sammenligning av de to metodene:

| Funksjon | Snøballmetoden | Lavinemetoden |

|---|---|---|

| Prioritering | Minste saldo først | Høyeste rente (APR) først |

| Hovedfordel | Psykologisk motivasjon og raske seire | Rentesparing og matematisk effektivitet |

| Tid til første seier | Rask; små gjeld forsvinner fort | Langsommere; høyrentegjeld tar tid |

| Total rente betalt | Kan være høyere | Lavere; sparer penger |

| Best for | De som trenger motivasjon | De som er disiplinerte og fokusert på tall |

Begge metodene kan hjelpe deg med å bli kvitt gjeld, men det er viktig å velge den som passer best til din personlighet og økonomiske situasjon.

Bruk lavinemetoden for å spare på renter

Med en oppdatert oversikt over økonomien din kan lavinemetoden være et effektivt tillegg til snøballmetoden, spesielt når målet er å redusere renteutgiftene. Denne metoden fokuserer på å betale ned gjelden med høyest rente først. Resultatet? Du betaler mindre i renter totalt sett, noe som gjør dette til en svært kostnadseffektiv strategi .

Ved å prioritere gjeld med høy rente, stopper du den dyreste gjelden fra å vokse videre med renters rente. For eksempel: Hvis du har 160 000 kr i gjeld fordelt på tre kredittkort med renter på henholdsvis 18 %, 20 % og 22 %, kan lavinemetoden spare deg nesten 24 000 kr i renter sammenlignet med å kun betale minimumsbeløpene.

"The avalanche method will minimize the total amount you pay in interest."

– MP Dunleavey, Personal Finance Journalist

Selv om metoden krever mer tålmodighet enn snøballmetoden, spesielt hvis den gjelden med høyest rente også har størst saldo, gir den langsiktige besparelser for dem som er analytiske og disiplinerte .

Slik bruker du lavinemetoden

For å komme i gang med lavinemetoden, start med å lage en oversikt over all gjelden din og sorter den etter rente, fra høyest til lavest. I Norge kan du bruke tjenester som Gjeldsregisteret eller Norsk gjeldsinformasjon for å få en fullstendig oversikt over forbrukslån, kredittkort og tilhørende renter . Husk at kredittkort vanligvis har renter på 20–25 %, mens forbrukslån ofte ligger mellom 10–15 %.

Når du har oversikten klar, betal minimumsbeløpet på alle lånene dine. Deretter bruker du alle ekstra midler fra budsjettet ditt til å betale ned gjelden med høyest rente. Når denne er nedbetalt, flytter du både minimumsbeløpet og ekstrabetalingen til lånet med nest høyeste rente. For å unngå forsinkede betalinger og betalingsanmerkninger kan det være smart å sette opp automatiske betalinger for alle lån unntatt den med høyest rente .

Ved å kombinere lavinemetoden med en detaljert budsjettplan, får du bedre kontroll over økonomien og kan nå målene dine raskere.

Tid og penger spart med lavinemetoden

Effekten av lavinemetoden kan være betydelig. Her er et eksempel basert på en total gjeld på 165 000 kr og en ekstra månedlig betaling på 1 000 kr:

| Metode | Tid til nedbetaling | Total rente betalt | Total tilbakebetalt | Effektivitet |

|---|---|---|---|---|

| Kun minimumsbeløp | 20+ år | 320 000 kr | 485 000 kr | Svært lav |

| Snøballmetoden | 7,7 år | 110 000 kr | 275 000 kr | Moderat |

| Lavinemetoden | 6,9 år | 90 000 kr | 255 000 kr | Høy |

Som tabellen viser, kan lavinemetoden spare deg for omtrent 20 000 kr i renter og redusere nedbetalingstiden med rundt 10 måneder sammenlignet med snøballmetoden.

Snakk med kreditorer og bruk NAV-tjenester

Når budsjettet er på plass og du har valgt en strategi for nedbetaling, er det på tide å ta kontakt med kreditorene og undersøke muligheter for ekstern hjelp. Dette kan bidra til å redusere økonomisk stress og gi deg bedre kontroll over situasjonen.

Å kontakte kreditorene dine tidlig kan gjøre en stor forskjell. Selv om gjelden allerede føles overveldende, kan tidlig dialog bidra til å unngå ekstra gebyrer og høyere renter. Kreditorer kan være åpne for å diskutere ulike løsninger, som lavere rente, rentefrys, reduksjon av hovedkravet (særlig for krav som har gått til inkasso), eller en forlenget nedbetalingsperiode. I noen tilfeller kan de også akseptere et akkordforslag, hvor du betaler en engangssum som er lavere enn totalsummen, mot at resten av gjelden slettes. For boliglån kan du vurdere å be om avdragsfrihet i en periode eller refinansiering, der mindre lån samles i boliglånet.

"If a creditor agrees to reduce or write off debt, it will usually be claims that have gone into debt collection and that have had interest or fees added."

– NAV

Det er viktig å kommunisere skriftlig med kreditorene for å sikre dokumentasjon på eventuelle avtaler. Hvis avtaler inngås muntlig, bør du alltid be om en skriftlig bekreftelse. Bruk budsjettet ditt til å foreslå en realistisk betalingsplan før du tar kontakt.

Slik forhandler du med kreditorer

Forberedelse er nøkkelen når du skal forhandle med kreditorer. Start med å samle all nødvendig dokumentasjon, som regninger, purringer og inkassovarsler fra post, e-post eller nettbank. Bruk tjenester som Gjeldsregisteret, Norsk gjeldsinformasjon og Inkassoregisteret for å få en komplett oversikt over all gjeld, inkludert forbrukslån og kredittkort. Husk at kredittkort ofte har en rente på 20–25 %, mens forbrukslån ligger rundt 10–15 %.

Når du har oversikt, kontakt hver kreditor og forklar situasjonen din kort og tydelig. Legg frem et konkret forslag basert på hva du faktisk kan betale hver måned. Sørg for å ha med dokumentasjon som lønnsslipper fra de siste tre månedene og selvangivelsen for de siste tre årene. Hvis du mener banken har gitt deg et urimelig lån, kan du vurdere å klage til Finansklagenemnda eller be om en reduksjon av lånet.

Med en tydelig plan og nødvendig dokumentasjon kan du også få ytterligere hjelp fra NAV.

Få hjelp fra NAV gjeldsrådgivning

Hvis forhandlinger med kreditorene ikke gir tilstrekkelige resultater, kan NAV være en verdifull ressurs. NAV tilbyr gratis og konfidensiell gjeldsrådgivning til alle som sliter økonomisk, uavhengig av om du mottar andre ytelser fra NAV. Du kan ringe NAV gjeldstelefon på 55 55 33 39 (hverdager 09:00-15:00) for råd eller for å avtale et møte med en rådgiver. Dersom du ringer fra mobil, kan du også få tilbud om tilbakeringing.

Ønsker du mer personlig hjelp, kan du bestille time med en økonomirådgiver på ditt lokale NAV-kontor. Disse rådgiverne kan blant annet kontakte kreditorene på dine vegne, hjelpe deg med å søke om formell gjeldsordning gjennom Namsmannen, og i akutte situasjoner bidra med økonomisk støtte for å forhindre utkastelse eller strømstans. Husk å ta med all relevant dokumentasjon, som lønnsslipper, selvangivelse, utskrift fra Gjeldsregisteret og ubetalte regninger, til møtet.

| Tjeneste | Kontaktinformasjon | Formål |

|---|---|---|

| NAV gjeldstelefon | 55 55 33 39 | Gratis rådgivning og booking av møte |

| Gjeldsregisteret | gjeldsregisteret.com | Oversikt over forbruksgjeld og kredittkortgjeld |

| Inkassoregisteret | inkassoregisteret.no | Oversikt over inkassokrav |

| Namsmannen | Lokalt politi/utlegg | Søknad om gjeldsordning |

Tjen ekstra penger gjennom sidearbeid eller investeringer

Ekstra inntekt kan gi deg en solid fordel når du skal nedbetale gjeld. Med mer penger tilgjengelig hver måned kan du korte ned tiden det tar å bli gjeldfri. Når du først har fått en avtale med kreditorene, kan ekstra inntektskilder være nøkkelen til raskere fremgang.

Utforsk muligheter for sideinntekt

Det finnes mange måter å skaffe seg ekstra inntekt på i Norge. Du kan for eksempel prøve deg på digitale frilansoppdrag som tekstforfatning, administrasjon av sosiale medier eller utvikling av nettsider. Foretrekker du mer praktiske oppgaver? Tjen penger ved å tilby tjenester som hagearbeid, snømåking, rengjøring eller småreparasjoner .

Midlertidige jobber innenfor administrasjon, kundeservice eller dataregistrering kan også være en mulighet. Disse betaler ofte mellom 160 og 220 kroner per time. Før du setter i gang med sidearbeid, er det viktig å sjekke arbeidskontrakten din. Enkelte avtaler kan inneholde begrensninger på ekstra arbeid.

Selg ting du ikke bruker

Har du ting hjemme som bare står og støver ned? Å selge ubrukte eiendeler kan gi deg en rask økonomisk boost. Finn.no er Norges største markedsplass, med rundt 300 000 aktive annonser til enhver tid. I tillegg kan du bruke Facebook Marketplace eller lokale kjøp-og-salg-grupper for å selge ting raskt i ditt nærområde.

For en mer strukturert tilnærming, kan du prøve Tradera, en sikker nordisk plattform som tilbyr integrert frakt og betaling. Appen har fått en høy vurdering på 4,8 av 5 stjerner basert på 475 anmeldelser i App Store. Loppemarkeder er et annet alternativ, spesielt om våren og høsten. Du kan også levere ting til bruktbutikker som Fretex, som har 40 fysiske butikker og én nettbutikk.

Utforsk små investeringer

Når du har fått kontroll på høyrentegjelden og har et boliglån som utgjør mindre enn 60 % av boligens verdi, kan du begynne å vurdere investeringer. En aksjesparekonto (ASK) er en god start for å investere i aksjer og aksjefond, siden skatten først betales når du tar ut gevinsten .

Indeksfond er et populært valg for nybegynnere, takket være lave kostnader og bred risikospredning. Nettstedet DigiStocks.no tilbyr gratis veiledning om investeringsstrategier og økonomisk planlegging, noe som kan være nyttig for å lage en langsiktig spareplan. Begynn med små beløp og sett opp en automatisk spareavtale for å bygge opp formuen gradvis .

Husk at investeringer krever en tidshorisont på minst seks år. Før du starter, bør du alltid prioritere å betale ned dyr gjeld først. Kombinert med god økonomistyring kan dette være et effektivt steg mot en mer stabil fremtid.

Sett opp automatiske betalinger og følg med på fremgangen din

Automatiser gjeldsbetalingene dine

Å sette opp automatiske betalinger kan gjøre det mye enklere å holde styr på gjelden din. Med AvtaleGiro kan du sørge for at regningene dine betales automatisk på forfallsdatoen, uten at du trenger å løfte en finger. Når avtalen er opprettet, tar banken seg av resten. Husk at det kan ta 6–8 uker å aktivere AvtaleGiro, så det lønner seg å starte prosessen tidlig.

For en enda smidigere opplevelse kan du kombinere AvtaleGiro med eFaktura, som gir deg både automatisk betaling og en digital kopi av regningene. Når du setter opp AvtaleGiro, anbefales det å legge inn et maksimumsbeløp. Dette fungerer som en sikkerhetsmekanisme – hvis en regning overstiger beløpet, stoppes betalingen slik at du kan dobbeltsjekke. Og ikke glem å sørge for at det alltid er nok penger på kontoen din på forfallsdatoen.

Ved å automatisere betalingene dine, får du en enklere hverdag og et bedre utgangspunkt for å følge din økonomiske utvikling.

Overvåk din økonomiske utvikling

Når de automatiske betalingene er på plass, er neste steg å følge med på hvordan du ligger an økonomisk. Bruk oppdaterte registertjenester for å få en tydelig oversikt over all usikret forbruksgjeld, som kredittkort og forbrukslån. Disse registrene oppdateres daglig, så det er lurt å logge inn minst annenhver uke for å holde deg oppdatert. Har du gjeld som har gått til inkasso? Da kan du sjekke Inkassoregisteret for å se status på utestående beløp.

Det kan også være nyttig å sjekke kredittstatusen din hos selskaper som Experian eller Soliditet for å se om du har betalingsanmerkninger. Betalingsanmerkninger fjernes enten når gjelden er betalt, eller automatisk etter fire år. For å holde budsjettet på rett spor kan du bruke apper som lar deg sette utgiftsgrenser og varsler deg hvis du nærmer deg grensen.

Anerkjenn dine prestasjoner

Hver gang du betaler ned en gjeld fullstendig, tar du et viktig steg mot økonomisk frihet. Digitale verktøy som GjeldsMonitor kan hjelpe deg med å holde oversikt over fremgangen din. Faktisk har over 10 000 brukere benyttet slike verktøy for å administrere lån til en samlet verdi av over 600 millioner kroner.

Feir små seire underveis, som å bli kvitt kredittkortgjeld eller få slettet en betalingsanmerkning. Det trenger ikke være store belønninger – en hjemmelaget middag eller en tur i naturen kan være nok til å gi deg en liten motivasjonsboost. Det viktigste er at du markerer fremskrittene dine på en måte som holder deg inspirert, samtidig som du holder deg innenfor budsjettet. Små steg fremover gjør hele forskjellen i det lange løp.

Konklusjon: Ta kontroll over økonomien din

Å bli kvitt gjeld handler om å ta ett skritt om gangen. Artikkelen har presentert seks metoder: lage et detaljert budsjett, bruke snøballmetoden eller lavinemetoden, forhandle med kreditorer, skaffe ekstrainntekt og automatisere betalingene dine. Ved å kombinere disse strategiene med jevn innsats og disiplin kan du utvikle en plan som passer din situasjon.

"Å innse at man har mistet kontrollen over økonomien kan være tøft, men det viktigste steget man kan ta, er å erkjenne problemet og begynne å ta ansvar for spillegjelda. Det handler om å møte situasjonen, ikke rømme fra den."

Du er ikke alene i denne prosessen. NAV tilbyr gratis økonomisk rådgivning, og nettsider som DigiStocks.no kan gi nyttig innsikt i økonomisk planlegging og investering når gjelden er under kontroll.

Det viktigste er å starte nå. Jo raskere du tar grep, desto bedre kan du unngå alvorlige konsekvenser som tvangssalg eller lønnstrekk. Selv små fremskritt teller – hver nedbetalt gjeld er et skritt nærmere økonomisk frihet. Ved å følge disse metodene kan du legge grunnlaget for en tryggere økonomisk fremtid. Med en tydelig plan og de riktige verktøyene er det mulig å bli gjeldfri.

FAQs

Hvilken metode passer meg best – snøball eller lavine?

Den beste metoden for å håndtere gjeld avhenger av din personlige situasjon og hva som motiverer deg mest. Snøballmetoden lar deg starte med de minste gjeldsbeløpene, slik at du raskt kan oppleve mestring og holde motivasjonen oppe. På den andre siden prioriterer lavinemetoden gjelden med høyest rente først, noe som kan redusere de totale rentekostnadene over tid. Velg den metoden som passer best for dine økonomiske mål og som hjelper deg å holde fokus.

Hva gjør jeg hvis jeg ikke klarer minimumsbetalingene?

Hvis du sliter med å klare minimumsbetalingene, bør du kontakte kreditorene dine umiddelbart. Forklar situasjonen din og diskuter mulige løsninger, som for eksempel betalingsutsettelse eller nye avtaler. Du kan også vurdere å kontakte NAV for veiledning og hjelp med gjeldsordning. Jo raskere du tar tak i problemet, desto større sjanse har du for å finne en løsning som fungerer.

Hvordan unngår jeg å ta opp ny gjeld mens jeg betaler ned?

For å unngå å pådra deg ny gjeld mens du betaler ned gammel, er det viktig å handle proaktivt. Start med å kontakte kreditorene dine tidlig for å åpne en dialog – dette kan gi deg bedre oversikt og muligheter for å forhandle om betalingsløsninger.

Samtidig bør du fokusere på å redusere utgiftene dine. Kutt ned på unødvendige kostnader, unngå å ta opp nye lån, og bruk budsjettverktøy for å holde kontroll over økonomien. Disse verktøyene kan hjelpe deg med å planlegge og prioritere utgiftene dine mer effektivt.

Vurder også å søke hjelp fra en gjeldsrådgiver. De kan gi deg verdifulle råd og veiledning for å holde deg på rett spor og unngå økonomiske fallgruver som kan gjøre situasjonen verre. Dette kan være et viktig steg for å sikre en mer stabil økonomisk fremtid.