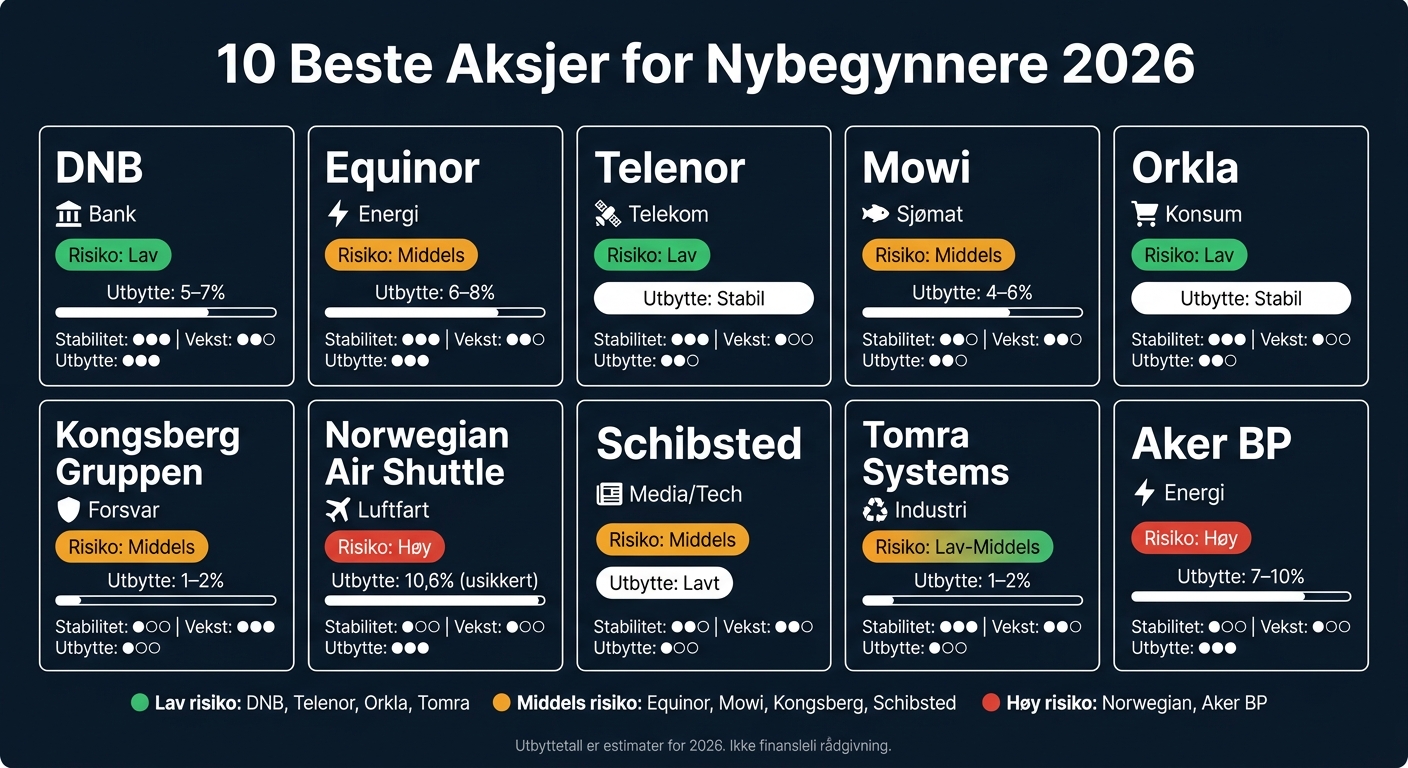

Vil du ha et kort svar? Hvis jeg var ny i aksjer i 2026, ville jeg startet med DNB, Telenor, Orkla og Tomra, og sett på Equinor, Mowi, Kongsberg Gruppen, Schibsted, Aker BP og Norwegian Air Shuttle som valg med ulik miks av utbytte, vekst og risiko.

Dette er kjernen i saken:

- Lavere risiko: DNB, Telenor, Orkla

- Høyere utbytte: Equinor, DNB, Mowi, Aker BP

- Mer vekst: Kongsberg Gruppen, Tomra, Schibsted

- Mest svingninger: Norwegian Air Shuttle, Aker BP

- Best som startportefølje: 2–3 store selskaper fra ulike bransjer, ikke alt i energi

Jeg ville også brukt fire enkle spørsmål før kjøp:

- Skjønner jeg hvordan selskapet tjener penger?

- Tåler jeg at aksjen faller 30–40 %?

- Er utbyttet stabilt, eller kan det kuttes fort?

- Blir denne aksjen for stor del av porteføljen min?

Det viktigste poenget er enkelt: En god nybegynneraksje er ofte ikke den som kan gå mest, men den du klarer å eie over tid. I denne listen får du store norske selskaper fra bank, energi, telekom, sjømat, konsum, forsvar, media, industri og luftfart.

Quick Comparison

| Aksje | Type | Risiko | Utbytte | Passer best for |

|---|---|---|---|---|

| DNB | Bank | Lav | 5–7 % | Første kjøp, roligere start |

| Equinor | Energi | Middels | 6–8 % | Utbytte + oljeeksponering |

| Telenor | Telekom | Lav | Stabil | Jevn kontantstrøm |

| Mowi | Sjømat | Middels | 4–6 % | Sjømat + utbytte |

| Orkla | Konsum | Lav | Stabil | Jevn etterspørsel |

| Kongsberg Gruppen | Forsvar/industri | Middels | 1–2 % | Lang sikt og vekst |

| Norwegian Air Shuttle | Luftfart | Høy | Høyt, men usikkert | Liten sidepost |

| Schibsted | Digital/media | Middels | Lavt | Digital vekst |

| Tomra | Industri/gjenvinning | Lav til middels | 1–2 % | Lang sikt |

| Aker BP | Energi | Høy | 7–10 % | Høyt utbytte, mer svingninger |

Kort sagt: Hvis du vil gjøre dette enkelt, start med selskaper du kjenner, hold hver aksje på rundt 5–10 % av porteføljen, og sett inn et fast beløp hver måned. Da blir første steg på børsen ofte mye lettere.

sbb-itb-aa8be3c

Hva gjør en aksje egnet for nybegynnere i 2026?

En god nybegynneraksje er en aksje du forstår og faktisk klarer å sitte med når markedet hopper opp og ned. Det holder ikke at selskapet ser bra ut på papiret. Hvis kursen faller og du ikke skjønner hva du eier, er det fort gjort å selge på feil tidspunkt.

De mest nybegynnervennlige aksjene er ofte store og veletablerte selskaper med en tydelig måte å tjene penger på. De står som regel stødigere når markedet blir urolig, og det gjør dem lettere å eie for folk som er nye i aksjer.

Det hjelper også mye hvis inntjeningen er enkel å følge. Det er for eksempel lettere å forstå en bank som DNB, der renten er en sentral driver, enn et mer komplisert teknologi- eller biotekselskap. Tommelfingerregelen er enkel: Du bør raskt kunne forklare hvordan selskapet tjener penger.

Gjennom hele artikkelen vurderes hver aksje ut fra fire kriterier:

| Kriterium | Hva kriteriet viser |

|---|---|

| Forretningsenkelhet | Hvor lett er det å forstå hvordan selskapet tjener penger? |

| Stabilitet og motstandskraft | Tåler selskapet en nedtur uten å vakle? |

| Vekstpotensial | Er selskapet posisjonert for trender som kan gi mer vekst senere? |

| Utbytte og risikoprofil | Hva får du utbetalt – og hvor stor er nedsiderisikoen? |

Bruk disse fire kriteriene når du sammenligner aksjene under. I de neste delene bruker vi dem på de 10 aksjene.

Slik bruker du listen til å bygge din første portefølje

Listen er et startpunkt for egne vurderinger, ikke en handleliste. Bruk kriteriene fra forrige del til å plukke aksjene som passer målet ditt best.

Begynn med 2–3 mer stabile aksjer, og legg så til 1 vekstnavn for bedre spredning. Da får du en base med utbytte og litt vekst, uten at porteføljen blir for tung i én sektor. I en norsk portefølje kan flere energiaksjer fort gi for høy eksponering mot oljeprisen. Med en slik ramme blir det enklere å vurdere hver aksje i listen videre.

Sett inn et fast beløp hver måned, uansett kursnivå. Det tar bort mye av gjettingen. Bruk en aksjesparekonto (ASK) for å samle kjøp, utbytte og gevinst på ett sted. Da blir listen under lettere å bruke som et praktisk utgangspunkt.

1. DNB

DNB er Norges største bank og finanskonsern, med en sterk posisjon i både privat- og bedriftsmarkedet. De fleste kjenner også selskapet fra hverdagen gjennom Vipps, der DNB har en stor eierandel. Nettopp derfor blir DNB ofte et naturlig førstevalg for nybegynnere som vil komme i gang med lavere risiko.

Forretningsmodell og enkelhet

DNB er forholdsvis lett å forstå. Inntektene kommer i hovedsak fra lån, innskudd og finansielle tjenester. Det gjør det enklere å følge med på hva som driver inntjeningen, uten at du må sette deg inn i altfor mange bevegelige deler.

Stabilitet og robusthet

DNB blir ofte sett på som et kjerneselskap i norske porteføljer, mye på grunn av sterk markedsposisjon og høye kapitalkrav. For en ny investor kan det bety litt roligere nattesøvn når markedet blir urolig.

Banken har en ren kjernekapitaldekning på over 18 % og lav gjeld sammenlignet med egenkapitalen. Høyere renter har også gitt banken bedre inntjening. Det er med andre ord en aksje mange holder fordi forretningen er ganske rett fram, og fordi banken står støtt når børsen lugger.

Vekstpotensial

Veksten er moderat, siden DNB allerede er et modent selskap. Det høres kanskje litt kjedelig ut, men for nybegynnere er det ofte helt greit. Mindre drama kan være en fordel når du fortsatt lærer hvordan markedet fungerer.

Utbytte og risikoprofil

DNB gir som regel et utbytte på 5–7 %, og kombinerer dette ofte med tilbakekjøp av egne aksjer. Aksjen handles normalt til en P/E på 8–14 og en P/B på 1,2–1,5. Risikoen er lavere enn i sykliske sektorer som energi eller shipping.

Det viktigste å følge med på her er renteendringer. De påvirker bankens marginer direkte. Når rentebildet endrer seg, merkes det fort i banksektoren.

Tallene under viser hvorfor DNB ofte blir sett på som en stabil startaksje.

| Nøkkeltall | Verdi |

|---|---|

| Markedsandel (privatmarked) | > 25 % |

| Utbytteavkastning (est. 2026) | 5–7 % |

| Ren kjernekapitaldekning | > 18 % |

| P/E-forhold | 8–14 |

| P/B-forhold | 1,2–1,5 |

Neste aksje gir en annen type eksponering og høyere svingninger.

2. Equinor

Equinor er verdens 12. største olje- og gassprodusent, og den norske staten eier 67 % av selskapet. Det gjør caset ganske lett å lese: du får eksponering mot norsk energi gjennom et stort og likvid selskap, med tydelig statlig eierskap. Derfor skiller Equinor seg fra DNB som nybegynneraksje. Aksjen er mer syklisk, men fortsatt ganske enkel å følge.

Forretningsmodell og enkelhet

Forretningsmodellen bygger på tre søyler: oljeproduksjon, gassproduksjon og en voksende portefølje innen fornybar energi, særlig havvind. Det gjør selskapet nokså greit å forstå også for nye investorer. Samtidig er det viktig å være ærlig på én ting: lønnsomheten er fortsatt tett knyttet til olje- og gassprisene.

Stabilitet og robusthet

Equinor er det største selskapet på Oslo Børs. Det gir tyngde, og det betyr også at aksjen handles mye. Selskapet har dessuten en lav lønnsomhetsgrense på norsk sokkel, noe som gjør at det kan tjene penger selv når oljeprisen faller. Balansen ser også solid ut, med gjeld/egenkapital på under 0,5.

Vekstpotensial

Vekstmuligheten er mer dempet enn i mange teknologiaksjer. Likevel gir satsingen på havvind, sammen med skiftet mot fornybar energi, en mulig motor for vekst på lengre sikt. Det er ikke en rakettaksje, men heller et energiselskap som prøver å stå støtt mens markedet endrer seg.

Utbytte og risikoprofil

For mange er det her Equinor blir ekstra interessant. Selskapet betaler utbytte kvartalsvis, og estimert avkastning for 2026 ligger på 6–8 %. Aksjen handles typisk til en P/E på 6–12, noe som ofte peker mot en mer moderat prising enn mange vekstselskaper.

Den største risikoen er samtidig ganske enkel å få øye på: fall i oljeprisen presser marginene, og når oljeprisen svekkes, blir avkastningen mindre forutsigbar. Så ja, modellen er lett å skjønne – men inntjeningen kan svinge mer enn mange nybegynnere liker.

| Nøkkeltall | Verdi |

|---|---|

| Statlig eierandel | 67 % |

| Utbytteavkastning (est. 2026) | 6–8 % |

| Gjeld/egenkapital-forhold | < 0,5 |

| P/E-forhold | 6–12 |

Neste aksje har lavere syklisk risiko og passer bedre for investorer som vil ha jevnere kontantstrøm.

3. Telenor

Etter en mer syklisk energiaksje kommer Telenor inn som et roligere alternativ. Selskapet er en stor telekomaktør med tyngde i Norden, og akkurat det gjør caset lettere å følge. Når mye av virksomheten ligger i markeder mange norske investorer kjenner godt, blir det også enklere å få tak på hvordan pengene kommer inn. Det gjør Telenor til et mer defensivt valg enn de mer sykliske aksjene tidligere i listen.

Forretningsmodell og enkelhet

Telenor tjener penger på mobil- og internettabonnementer. Det gir stabile, gjentakende inntekter, som ofte er lettere å stole på enn salg som svinger mye fra kvartal til kvartal. I fjerde kvartal 2025 var serviceinntektene 19,8 milliarder kroner. Det sier ganske mye om profilen til selskapet: jevnere inntekter enn i mange andre bransjer, og en forretningsmodell de fleste skjønner uten å måtte grave i kompliserte detaljer.

Stabilitet og robusthet

Tallene for 2025 peker i samme retning. Telenor leverte 34,5 mrd. kroner i justert EBITDA og 12,9 mrd. kroner i fri kontantstrøm før M&A. Det gjør aksjen aktuell for investorer som vil ha mer stabile bidrag i porteføljen.

Telenor leverer også infrastruktur folk og bedrifter bruker hver eneste dag. Mobildekning og internett er ikke akkurat noe mange kutter først. Derfor brukes aksjen ofte for å spre risiko bort fra mer sykliske sektorer. Resultatet er jevn kontantstrøm, selv om veksten ikke er den høyeste på børsen.

Vekstpotensial

Her er det ikke snakk om et selskap som skal skyte fart over natten. Vekstbildet er mer nøkternt, med utsikter til svak, men positiv vekst i nordiske serviceinntekter i 2026. For noen investorer er det helt greit. Poenget er ikke store hopp, men at pilene peker riktig vei.

Samtidig prøver selskapet å bygge mer på B2B-siden gjennom datterselskapet KNL, som leverer kommunikasjonsløsninger til finske og svenske forsvarsstyrker. Det er ikke nok til å endre hele investeringscaset alene, men det gir en konkret oppside som er lett å forstå.

Utbytte og risikoprofil

For investorer som bryr seg om løpende utbetalinger, er dette kanskje det mest interessante punktet. Styret foreslo et utbytte på 9,70 kroner per aksje for 2025, og har samtidig en ambisjon om å øke utbyttet hvert år. I tillegg er det annonsert et tilbakekjøpsprogram på 15 milliarder kroner over tre år.

Kort sagt passer Telenor best for dem som setter pris på:

- stabilitet

- kontantstrøm

- utbytte

| Nøkkeltall | Verdi |

|---|---|

| Justert EBITDA (2025) | 34,5 mrd. kr |

| Fri kontantstrøm før M&A (2025) | 12,9 mrd. kr |

| Utbytte per aksje (foreslått 2025) | 9,70 kr |

| Tilbakekjøpsprogram | 15 mrd. kr over 3 år |

Neste aksje er Mowi, som gir eksponering mot norsk sjømat og en annen type stabilitet.

4. Mowi

Etter stabil telekom kommer Mowi. Her får du en annen type eksponering: mat og sjømat. Mowi er verdens største produsent av atlantisk laks, og selskapet selger produkter folk kjøper over hele verden. Samtidig har Mowi kontroll over hele verdikjeden, fra fôr til salg. Det gjør caset ganske lett å følge for nybegynnere som vil eie en stor, global aksje med moderat risiko.

Forretningsmodell og enkelhet

Mowi driver oppdrett i Norge, Skottland, Chile, Canada og Irland. Den spredningen betyr noe i praksis. Hvis ett land blir rammet av sykdom, strengere regler eller andre lokale problemer, trenger ikke det å slå like hardt ut for hele selskapet.

Stabilitet og robusthet

Størrelsen til Mowi og den globale tilstedeværelsen demper risikoen fra lokale hendelser. Den norske grunnrenteskatten på havbruk er en klar risikofaktor. Likevel er Mowi mindre utsatt enn selskaper som bare produserer i Norge, fordi en stor del av produksjonen skjer internasjonalt. I tillegg kan en svak krone gi et løft til resultatet målt i norske kroner.

Vekstpotensial

Veksten kommer først og fremst fra høyere global etterspørsel etter sjømat og andre proteiner. Det er ganske rett fram: flere vil spise denne typen mat, og Mowi er allerede en stor aktør med plass i mange markeder.

Utbytte og risikoprofil

Mowi betaler kvartalsvis utbytte på typisk 4–6 %. Det er med på å gjøre aksjen interessant for dem som også ser etter løpende kontantstrøm. Den største risikoen er biologisk risiko, som lakselus, sykdom og lavere produksjon. Slike forhold kan presse både volum og kostnader.

| Nøkkeltall | Mowi (MOWI) |

|---|---|

| Markedsposisjon | Verdens største lakseprodusent |

| Forretningsmodell | Full kontroll over verdikjeden – fra fôr til salg |

| Utbytteavkastning | 4–6 % (kvartalsvis) |

| Største risiko | Biologisk risiko og regulatoriske endringer |

| Vekstdriver | Økt global etterspørsel etter protein |

Neste aksje, Orkla, gir en annen type eksponering – mot merkevarer og dagligvarer med jevn etterspørsel.

5. Orkla

Orkla er et av de mest kjente navnene på Oslo Børs. For en nybegynner er det ofte et pluss. Du ser raskt hva selskapet selger, og det gjør aksjen lettere å forstå. Etter sjømat går vi her over til en aksje med jevnere etterspørsel og mer stabile inntekter.

Forretningsmodell og enkelhet

Orkla selger dagligvarer og andre forbruksvarer gjennom kjente merkevarer. Det gjør selskapet enklere å få tak på enn mange andre børsnoterte selskaper. Du trenger ikke grave dypt for å skjønne hvor pengene kommer fra.

Samtidig gjør denne typen varer at Orkla står stødigere enn mange andre aksjer på Oslo Børs.

Stabilitet og robusthet

Orkla er mindre syklisk enn energi-, shipping- og industriselskaper. Folk handler fortsatt mat og vanlige forbruksvarer, også i perioder der økonomien går tregere.

Det gjør at Orkla passer bedre som en stabil grunnmur i en portefølje enn som en aksje du kjøper for høy vekst.

Vekstpotensial

Veksten er som regel moderat. For mange nybegynnere er ikke det noe minus. Tvert imot kan det gjøre aksjen lettere å eie, fordi forventningene ofte er mer jordnære og kursutviklingen gjerne mindre dramatisk.

Utbytte og risikoprofil

Den største risikoen her er en svak norsk krone. Når et selskap har mye konsum og er avhengig av import, kan valuta spise av marginene og presse lønnsomheten.

| Nøkkeltall | Orkla (ORK) |

|---|---|

| Type selskap | Forbruksvarer / konsum |

| Stabilitet | Relativt defensiv |

| Vekstprofil | Moderat |

| Største risiko | Svak norsk krone |

| Egnet for | Stabilitet og utbytte i en balansert portefølje |

Neste aksje er Kongsberg Gruppen, som gir en mer industriell og forsvarsrettet eksponering.

6. Kongsberg Gruppen

Kongsberg Gruppen er et industriselskap innen forsvar, maritim teknologi og romteknologi. Etter de mer stabile navnene tidligere i listen, er dette et langt mer vekstrettet valg. Caset er ganske rett fram: Høyere forsvarsbudsjetter gir mer etterspørsel etter selskapets produkter, og Kongsberg leverer blant annet missiler og forsvarssystemer.

Forretningsmodell og enkelhet

Vekstdriveren er lett å se. Du trenger ikke skjønne all teknologien i detalj for å forstå hvorfor selskapet står sterkt når geopolitikk og forsvarsbudsjetter peker samme vei.

Stabilitet og robusthet

Det som skiller Kongsberg fra mange andre industriaksjer, er den store ordreboken og lange kontrakter med stater og myndigheter. Det gir mer forutsigbare inntekter og gjør selskapet mindre utsatt for kortsiktige svingninger enn mange industriselskaper med råvareeksponering.

Vekstpotensial

Kongsberg Gruppen er en vekstaksje. Utbyttet er lavt, som regel 1–2 prosent. Til gjengjeld er muligheten for kursoppgang høyere, med estimert oppside på 18,2 prosent fram mot perioden 2026–2027.

Utbytte og risikoprofil

Den største risikoen er høy prising. Med P/E på over 30 er mye av veksten allerede tatt inn i kursen. Og la oss være ærlige: forsvarseksponering er heller ikke noe alle investorer er komfortable med.

| Nøkkeltall | Kongsberg Gruppen (KOG) |

|---|---|

| Type selskap | Forsvar, maritim teknologi, romteknologi |

| Viktigste vekstdriver | Global opprustning |

| Utbytteavkastning | Lav (1–2 %) |

| Verdsettelse (P/E) | Over 30 |

| Ordrebok | Rekordhøy |

| Egnet for | Langsiktig vekst, ikke utbytte |

Neste aksje er Norwegian Air Shuttle, som tar listen videre til en langt mer volatil risikoprofil.

7. Norwegian Air Shuttle

Etter den mer vekstdrevne Kongsberg Gruppen går vi over til et helt annet risikobilde: Norwegian Air Shuttle. Norwegian Air Shuttle (NAS) er et lavprisflyselskap med kortdistansemodell i Europa og Norden, etter at langdistansevirksomheten ble lagt ned.

Stabilitet og robusthet

La oss være direkte: Norwegian er ikke en stabil aksje. Det er greit å få på bordet med en gang. Kursen svinger mer enn markedet, med 7,2 prosent ukentlig volatilitet. Flyselskaper er også sykliske aksjer. Når økonomien svekkes, faller etterspørselen etter reiser ofte ganske fort.

I tillegg kommer drivstoffkostnader, som kan hoppe opp og ned og slå hardt ut på marginene. Samtidig finnes det et lyspunkt her. Integrasjonen av Widerøe er et pluss, fordi den kan styrke markedsposisjonen i Norden og gi bedre lønnsomhet over tid. Men det gjør ikke aksjen rolig. Det gjør bare caset mer interessant for dem som tåler svingninger.

Vekstpotensial

Tallene peker ikke mot en trygg vekstmaskin. Inntektene er ventet å vokse med 5,9 prosent per år, mens resultatveksten er spådd til bare 0,7 prosent årlig.

Det sier ganske mye. Dette er først og fremst et recovery-case, ikke en jevn veksthistorie. Derfor bør utbyttet ses på som et ekstra pluss, ikke noe du kan lene deg tungt på år etter år.

Utbytte og risikoprofil

Det som får Norwegian til å skille seg ut i 2026, er den høye utbytteavkastningen. Den ligger på 10,6 prosent, med en utbetalingsgrad på 57 prosent. Det ser attraktivt ut på papiret. Men i et flyselskap er utbytte langt mindre forutsigbart enn i roligere selskaper. Hvis inntjeningen svekkes, kan utbyttet bli kuttet.

Aksjen handles til en lav P/E på rundt 5,2x–6,0x. Det kan peke mot lav prising, men markedet priser ofte inn risiko av en grunn. Her er det nettopp risikoen som er en stor del av bildet.

For nybegynnere passer Norwegian best som en liten, spekulativ sidepost. Ikke som en kjerneposisjon.

| Nøkkeltall | Norwegian Air Shuttle (NAS) |

|---|---|

| Type selskap | Lavprisflyselskap, kortdistanse |

| Utbytteavkastning | 10,6 prosent |

| Verdsettelse (P/E) | 5,2x–6,0x |

| Ukentlig volatilitet | 7,2 prosent |

| Egnet for | Høy risiko, ikke kjerneposisjon |

Se på den som en liten, spekulativ posisjon – ikke en kjernepost. Neste aksje, Schibsted, er en annen type selskap med en annen risikoprofil.

8. Schibsted

Etter Norwegian får du et litt renere vekstcase her: Schibsted gir eksponering mot digital vekst. For nye investorer er det ofte en fordel. Modellen er ganske lett å skjønne, og det gjør aksjen mindre vanskelig å vurdere enn mange andre selskaper i samme kategori.

Schibsted tjener penger på innhold og distribusjon gjennom etablerte plattformer. Det gir en klar inntektslogikk. Du trenger ikke grave deg ned i en komplisert historie for å forstå hva selskapet faktisk lever av.

Stabilitet og robusthet

Schibsted tjener penger på innhold og distribusjon gjennom etablerte plattformer. Det gjør caset mer oversiktlig. For mange som er nye i aksjemarkedet, betyr det en del: Det er ofte lettere å eie en aksje når du faktisk forstår hvordan pengene kommer inn.

Vekstpotensial

Schibsted passer best for investorer med lang horisont som vil ha digital eksponering. Her ligger poenget i videre digital utvikling. Det er altså ikke først og fremst en aksje du kjøper for utbetalinger her og nå, men for mulig vekst over tid.

Utbytte og risikoprofil

Hvis målet ditt er jevn utbytteinntekt, er Schibsted lite egnet. Aksjen passer bedre for nybegynnere med lang horisont og interesse for digital vekst enn for dem som først og fremst vil ha utbytte.

| Nøkkeltall | Schibsted |

|---|---|

| Type selskap | Digitalt selskap |

| Forretningsmodell | Kombinerer innhold og distribusjon |

| Vekstdrivere | Digital vekst |

| Utbyttefokus | Lavt |

| Egnet for | Langsiktig vekst og digital eksponering |

Neste aksje, Tomra Systems, er også et vekstcase, men med et tydelig miljøfokus.

9. Tomra Systems

Tomra lager panteautomater og sensorbaserte sorteringssystemer. Det er produkter mange ser i hverdagen, og derfor er selskapet lett å skjønne for nybegynnere.

Det gir Tomra en litt annen profil enn de mer sykliske aksjene i listen. Her får du stabil vekst, men også lavere utbytte.

Stabilitet og robusthet

Tomra er et stabilt vekstselskap innen industri og materialer. Den sterke posisjonen innen pantesystemer og sortering gir selskapet en stødig plass i markedet. Samtidig kan regelendringer innen gjenvinning påvirke etterspørselen.

Det er nettopp denne miksen som gjør caset interessant: en sterk nisje, kombinert med langsiktige politiske og markedsmessige drivere.

Vekstpotensial

Tomra drar nytte av sirkulær økonomi, høyere pant og økt gjenvinning. Selskapet gir eksponering mot pant og gjenvinning. Veksten er jevn, ikke eksplosiv.

For mange investorer er det litt av poenget. Dette er ikke aksjen du ser til for brå hopp, men for et selskap som kan bygge verdi over tid.

Utbytte og risikoprofil

Utbyttet er lavt, typisk 1–2 %, så Tomra passer best for deg som vil bygge verdi gjennom kursutvikling.

| Nøkkeltall | Tomra Systems |

|---|---|

| Type selskap | Industri og materialer (gjenvinning) |

| Forretningsmodell | Panteautomater og sensorbaserte sorteringssystemer |

| Vekstdrivere | Sirkulær økonomi, høyere pant og økt gjenvinning |

| Utbytteavkastning | Ca. 1–2 % |

| Egnet for | Langsiktig kursvekst og eksponering mot pant og gjenvinning |

Neste aksje, Aker BP, tar deg i en helt annen retning – tilbake til olje og høyere utbytte.

10. Aker BP

Etter Equinor kommer en enda mer rendyrket energiaksje: Aker BP. Dette er en ren olje- og gassaksje på norsk sokkel, og en stor del av kontantstrømmen går tilbake til aksjonærene som utbytte.

Stabilitet og robusthet

Aker BP har lav kostnad per fat og en sterk balanse. Det gir selskapet bedre motstandskraft enn mange andre energiselskaper når markedet svinger. Men risikoen er fortsatt enkel å peke på: oljeprisen. Blir den liggende under 60 dollar per fat over tid, blir marginene presset.

Vekstpotensial

Veksten drives først og fremst av høy produksjonseffektivitet. Det gjør Aker BP til en ganske tydelig energiaksje for nybegynnere som tåler at kursen kan bevege seg en del.

Utbytte og risikoprofil

Aker BP skiller seg ut med en estimert direkteavkastning på 7–10 % i 2026, og utbyttet betales normalt kvartalsvis.

| Nøkkeltall | Aker BP |

|---|---|

| Type selskap | Olje og gass på norsk sokkel |

| Direkteavkastning (2026 est.) | 7–10 % |

| Utbetalingsfrekvens | Kvartalsvis |

| Viktigste risiko | Oljeprisfall under 60 dollar per fat |

| Egnet for | Utbyttefokuserte investorer med toleranse for syklisk risiko |

Neste del sammenligner alle aksjene side om side.

Rask sammenligning av alle 10 aksjer

10 Beste Aksjer for Nybegynnere 2026: Risiko, Utbytte og Vekst

Tabellen under gir deg en kjapp oversikt over hvilke 10 aksjer som kan passe ulike typer nybegynnere. Poenget er enkelt: Det blir lettere å sortere etter hva du faktisk vil ha i den første porteføljen din. Noen vil ha mest mulig stabilitet. Andre tåler mer svingninger for å få mer oppside. Og noen ser først og fremst etter utbytte.

Bruk tabellen som et enkelt filter for å veie det som betyr mest for deg: stabilitet, vekstpotensial eller utbytte.

| Aksje | Selskapstype | Stabilitet | Vekstpotensial | Risikonivå | Utbytteprofil | Passer for |

|---|---|---|---|---|---|---|

| DNB | Finans | Høy | Moderat | Lav | Stabil (5–7 %) | Svært god |

| Equinor | Energi | Høy | Moderat | Middels | Høy (6–8 %) | Svært god |

| Telenor | Telekom | Høy | Lav | Lav | Stabil | God |

| Mowi | Sjømat | Middels | Moderat | Middels | Stabil (4–6 %) | God |

| Orkla | Konsumvarer | Høy | Lav | Lav | Stabil | Svært god |

| Kongsberg Gruppen | Forsvar/teknologi | Middels | Høy | Middels | Lav (1–2 %) | God |

| Norwegian Air Shuttle | Luftfart | Lav | Høy | Høy | Ingen | Spekulativ |

| Schibsted | Media/teknologi | Middels | Moderat | Middels | Lav | God |

| Tomra Systems | Industri | Høy | Moderat | Lav | Lav (1–2 %) | Svært god |

| Aker BP | Energi | Middels | Moderat | Høy | Svært høy (7–10 %) | God |

Ser du på tabellen som helhet, peker noen navn seg ut som enkle startvalg: DNB, Equinor, Telenor, Orkla og Tomra. De er lettere å forstå for mange nye investorer, og de skårer jevnt på stabilitet og risiko.

I den andre enden finner du Norwegian Air Shuttle, som klart er den mest spekulative aksjen i oversikten. Aker BP skiller seg ut med høyest utbytte, men også med mer risiko.

Neste del viser hvilke aksjer som passer ulike nybegynnermål.

Hvilke aksjer passer ulike nybegynnermål

Bruk oversikten over som et grovt filter. Deretter kan du snevre inn etter hva du faktisk vil oppnå.

Nybegynnere går som regel inn i markedet med ulike mål. Noen vil ha lav risiko. Andre vil ha jevn utbytteinntekt. Og noen tåler mer svingninger hvis sjansen for vekst er større på lang sikt.

Vil du ha lav risiko? Da er DNB og Equinor naturlige steder å starte. Begge er store, veletablerte selskaper og som regel mindre volatile enn små, mer spesialiserte aksjer.

Vil du ha jevn utbytteinntekt? Da er det særlig verdt å se på Equinor (forventet utbytteavkastning 6–8 %), DNB (5–7 %) og Mowi (4–6 %). Aker BP skiller seg ut med enda høyere utbytteavkastning, rundt 7–10 %, men aksjen er også mer følsom for oljeprisen enn Equinor.

Vil du ha vekst på lang sikt? Da peker Kongsberg Gruppen og Tomra Systems seg ut. Begge passer best for deg som tenker langsiktig. Tomra er et vekstselskap innen gjenvinning og sirkulærøkonomi. Samtidig bør du merke deg at Kongsberg handles til en høy P/E på over 30.

Vil du ta litt mer risiko for høyere oppside? Da kan Norwegian Air Shuttle og Aker BP være aktuelle. Norwegian Air Shuttle er en syklisk luftfartsaksje, mens Aker BP gir direkte eksponering mot oljeprisen. Begge passer best som små posisjoner, ikke som kjerne i porteføljen.

| Mål | Anbefalte aksjer | Kort begrunnelse |

|---|---|---|

| Lav risiko | DNB, Equinor | Store og normalt mindre volatile enn mindre aksjer |

| Utbytteinntekt | Equinor, DNB, Mowi, Aker BP | Høy utbytteavkastning |

| Langsiktig vekst | Kongsberg Gruppen, Tomra | Eksponering mot globale megatrender |

| Høyere risiko/oppside | Norwegian Air Shuttle, Aker BP | Høyere oppside, men høy volatilitet |

Når du har plukket ut 2–3 aktuelle aksjer, kan du gå videre til sjekklisten før kjøp.

En enkel sjekkliste før du kjøper en aksje

Bruk denne sjekklisten på de 2–3 aksjene du vurderer fra listen over.

Forstår du hvordan selskapet tjener penger? Du bør kunne forklare inntektsmodellen i én setning. Hvis det ikke går, er det som regel et tegn på at du bør lese litt mer før du kjøper.

Er inntjeningen stabil eller under press? Se på hvor stor del av overskuddet som går til utbytte. En utbetalingsgrad på 40–70 % er ofte et godt tegn. Ligger den svært høyt, kan det være grunn til å stoppe opp. Over 10 % er ofte et varselsignal.

Så ser du på risikoen i bransjen. Noen selskaper er tett knyttet til én råvarepris, andre er mer utsatt for renter, regulering eller svak etterspørsel. Poenget er enkelt: du bør vite hva som lettest kan slå feil.

| Sjekkpunkt | Hva du sjekker |

|---|---|

| Inntektsmodell | Kan du forklare hvordan selskapet tjener penger i én setning? |

| Utbetalingsgrad | Er den mellom 40–70 %? |

| Risiko i sektoren | Er selskapet avhengig av én råvarepris? |

| Plass i porteføljen | Utgjør aksjen mer enn 5–10 % av porteføljen? |

Til slutt: Passer aksjen inn i porteføljen din nå? Ingen enkeltaksje bør utgjøre mer enn 5–10 % av porteføljen.

Hvis flere punkter skurrer, er det ofte smartere å gå for en enklere aksje.

Konklusjon

De beste nybegynneraksjene er som regel ikke de mest actionfylte. Ofte er det selskapene du forstår, og som du klarer å eie videre når markedet hopper opp og ned. Det er nettopp stabilitet som gjør langsiktig eierskap lettere.

Listen, fra DNB og Orkla til Kongsberg Gruppen og Aker BP, er et startpunkt, ikke en fasit. Derfor lønner det seg å begynne rolig, ikke gå all-in fra dag én.

Start med små posisjoner, og spre risikoen på flere sektorer. Du bør også være klar for at porteføljen kan falle 30–40 % i perioder uten at det automatisk betyr at noe er galt.

Bruk sjekklisten som et siste filter før kjøp. Hvis du ikke kan forklare forretningsmodellen med enkle ord, er det ofte smart å vente. Gå heller for noen få, forståelige aksjer med ulik risiko. Målet er en enkel startportefølje som du faktisk klarer å holde på over tid.

FAQs

Hvor mye bør jeg starte med?

Det finnes ikke noe fasitsvar her. Hvor mye du bør investere, avhenger av økonomien din og hva du vil oppnå.

For mange som er i startfasen, kan en fast spareavtale være et fint sted å begynne. Et vanlig nivå er kr 2 000–5 000 i måneden. Da kjøper du litt etter litt over tid, i stedet for å sette inn alt på én gang. Det kan dempe risikoen for å gå inn i markedet på et dårlig tidspunkt.

Samtidig trenger du ikke starte stort. Noen meglere lar deg komme i gang med så lite som kr 200–250.

Bør jeg velge enkeltaksjer eller fond først?

For nybegynnere som vil ha bred eksponering, er globale indeksfond ofte et bedre førstevalg enn enkeltaksjer. Du får automatisk spredning i ett kjøp, noe som gjør det lettere å komme i gang uten å legge alle eggene i én kurv. For mange er det også et fint startpunkt for å bygge en mer balansert portefølje over tid.

Enkeltaksjer kan gi høy avkastning, men de krever mer tid, mer innsikt og en større vilje til å tåle svingninger. Risikoen for tap er også høyere. Hvis du likevel vil kjøpe enkeltaksjer, lønner det seg å se etter selskaper med forutsigbare inntekter og forretningsmodeller du faktisk forstår. Det gjør det litt enklere å vite hva du eier – og hvorfor.

Når bør jeg selge en nybegynneraksje?

Når du bør selge en aksje, kommer an på investeringsstrategien din og de økonomiske målene du jobber mot. Noen selger når kursen har nådd et nivå de er fornøyde med. Andre sitter i aksjer i 10 år eller mer for å få med seg vekst over tid.

Har du utbytteaksjer, kan målet være å få jevnlige utbetalinger i stedet for å selge. Da blir det ekstra viktig å se på om selskapets forretningsmodell fortsatt står støtt.