Vil du spare i fond med minst mulig styr? Da er passiv investering ofte et godt valg. Jeg ville sagt det slik: Du får lave kostnader, bred spredning, lite arbeid, færre dårlige valg, jevn sparing over tid og en enkel start – ofte fra 100–500 kr i måneden.

Her er kjernen, kort fortalt:

- Du betaler mindre i gebyrer enn i mange aktive fond, ofte rundt 0,10–0,30 % i året

- Du eier mange selskaper samtidig, ofte på tvers av land og bransjer

- Du bruker lite tid, særlig med fast månedlig sparing

- Du slipper mange magefølelse-valg, som kjøp og salg på feil tidspunkt

- Du følger markedet, i stedet for å prøve å slå det

- Du kan komme i gang raskt, ofte med ASK og BankID på få minutter

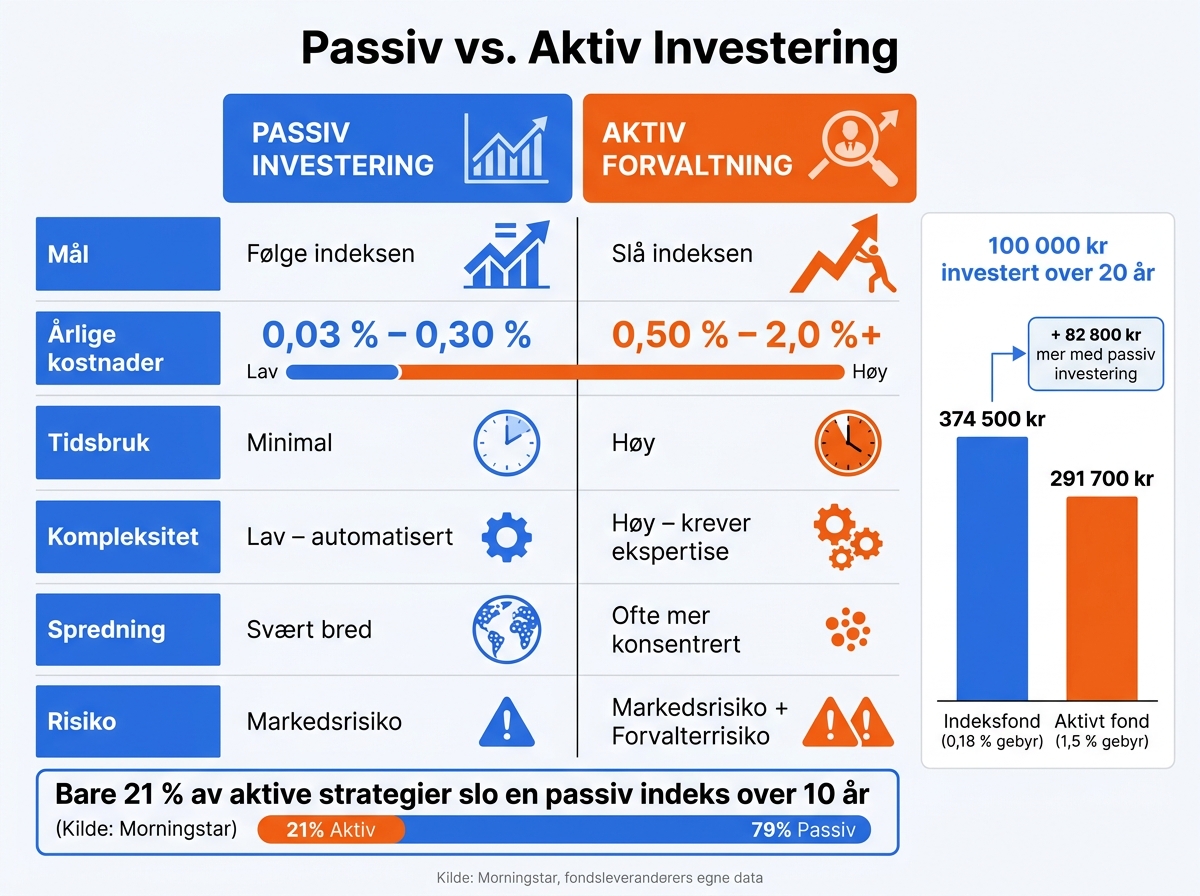

Det viktigste poenget for meg er dette: små kostnader og jevn sparing kan gi stor forskjell over mange år. I eksempelet i artikkelen vokser 100 000 kr over 20 år til rundt 374 500 kr med 0,18 % gebyr, mot rundt 291 700 kr med 1,5 % gebyr. Det er over 80 000 kr i forskjell.

Quick Comparison

| Punkt | Passiv investering |

|---|---|

| Mål | Følge markedet |

| Kostnader | Ofte 0,03–0,30 % |

| Tidsbruk | Lav |

| Spredning | Høy |

| Risiko for feilvalg | Lavere, fordi du gjør færre aktive grep |

| Passer for | Langsiktig sparing og nybegynnere |

Hvis jeg skulle oppsummere hele artikkelen i én setning, blir det denne: Passiv investering er en enkel måte å eie markedet på, til lav pris, uten å måtte følge med hele tiden.

sbb-itb-aa8be3c

Passiv investering i praksis

Hva passiv investering betyr i praksis

Passiv investering handler i bunn og grunn om å kjøpe et fond som følger en indeks, og så holde på det over tid. I stedet for å bruke tid på å vurdere enkeltaksjer, kjøper du en bred portefølje med hundrevis eller tusenvis av selskaper i ett eneste kjøp. Det gjør ting mye enklere.

Poenget er ikke å gjette hvilke selskaper som blir morgendagens vinnere. Du kjøper hele markedet, og lar markedets samlede utvikling jobbe for deg.

Vanlige alternativer: indeksfond og ETF-er

De vanligste valgene er indeksfond og ETF-er (børshandlede fond). Begge følger en indeks og gir deg bred eksponering mot markedet, men de brukes litt forskjellig i hverdagen.

| Egenskap | Indeksfond | ETF |

|---|---|---|

| Handel | Én gang daglig til fastsatt kurs | Løpende på børsen, som aksjer |

| Tilgjengelighet | De fleste norske banker | Krever meglerkonto |

| Minimumsbeløp | Ofte fra 100 kr | Prisen på én andel |

For mange småsparere føles indeksfond som den enkleste veien inn. ETF-er kan på sin side passe godt for dem som vil handle via børs og styre kjøpene mer direkte.

Hvorfor det passer for langsiktig sparing

Passiv investering passer særlig godt for langsiktig sparing fordi strategien krever lite oppfølging. Du kan sette opp en spareavtale med fast månedlig kjøp og la rentes rente få tid til å virke. Det er nettopp tid som gjør mye av jobben her.

Et globalt indeksfond er ofte et godt sted å starte for langsiktig sparing. Du får bred spredning fra starten av, uten å måtte bygge opp porteføljen bit for bit.

Når du først har valgt et bredt indeksfond eller en ETF, kommer en annen klar fordel fram: lave kostnader.

1. Lave kostnader

Lave gebyrer kan gjøre en stor forskjell over tid. Det merkes særlig i et langt spareløp: 100 000 kr over 20 år kan bli rundt 374 500 kr i et indeksfond med 0,18 % gebyr, mot 291 700 kr i et aktivt fond med 1,5 %. Det er over 80 000 kr som ikke fikk vokse videre for deg.

Grunnen er ganske enkel. Passive fond koster mindre fordi de følger indeksen mer automatisk og handler sjeldnere.

Det er også smart å se på total kostnad, ikke bare forvaltningshonoraret. I indeksfond er interne transaksjonskostnader ofte rundt 0,02 %, mens aktive fond kan ha rundt 0,25 % ekstra. Små prosenter kan se uskyldige ut på papiret, men over mange år spiser de mer av avkastningen enn mange tror.

2. Minimal tidsbruk

Passiv investering passer godt for deg som vil bruke lite tid på sparing. Når spareavtalen først er satt opp, går innskuddene inn mer eller mindre av seg selv.

Å åpne en investeringskonto og lage en månedlig spareavtale tar ofte bare noen få minutter. Etter det er det som regel nok å ta en titt på porteføljen et par ganger i året og rebalansere et par ganger i året.

Du slipper å bruke tid på regnskapsanalyse, daglige nyheter og vurderinger av når du bør kjøpe eller selge. Med et bredt indeksfond får du eksponering mot mange selskaper i én og samme handel, uten å sitte og velge enkeltaksjer.

Lav tidsbruk er én side av saken. Bred spredning er en annen.

3. Bred spredning

Lave kostnader er én fordel. Bred spredning er en annen.

Noe av det beste med passiv investering er at du får eierskap i mange selskaper samtidig. I stedet for å satse på noen få aksjer, kjøper du en kurv med hundrevis eller tusenvis av selskaper fordelt på flere bransjer og land.

Et globalt indeksfond som følger MSCI World eller FTSE All World kan inneholde over 1 500 selskaper fra 23 ulike land. Det gir deg eksponering mot blant annet teknologi, helse, energi og finans i én og samme investering.

Poenget er enkelt: Når pengene dine er spredt ut, blir du mindre sårbar hvis ett selskap gjør det dårlig. Bred spredning senker selskapsrisikoen, siden porteføljen ikke står og faller på én enkelt aksje.

Du vil også eie selskaper som ikke gjør det særlig bra. Sånn er det bare. Men brede fond øker sjansen for at du samtidig får med noen få store vinnere, uten at du selv må prøve å plukke dem ut på forhånd.

Spredningen skjer på tvers av selskaper, sektorer og land. Et norsk indeksfond som følger OSEBX gir smalere eksponering enn et globalt fond. Derfor vil et globalt fond som regel gi bedre risikospredning for langsiktige sparere.

For mange er dette en stor del av poenget: Porteføljen blir ikke like avhengig av utviklingen i ett marked alene, og det kan gi en jevnere utvikling over tid.

4. Jevnere utvikling over tid

Når porteføljen er bredt spredt, blir svingningene ofte mindre harde. Avkastningen blir da mindre knyttet til én aksje, én sektor eller ett bestemt år.

Det globale aksjemarkedet har flere ganger falt kraftig, men kommet tilbake igjen over tid. Det er en stor grunn til at passive fond ofte passer godt for sparing du ikke trenger å følge tett. Du slipper å sitte og se på hver eneste bevegelse i markedet.

Kostnader spiller også inn. Når prisen er høyere, må aktiv forvaltning slå markedet bare for å komme opp på samme nivå som et indeksfond.

Samtidig er det verdt å huske at de fleste enkeltaksjer ikke blir store vinnere. Et globalt indeksfond eier automatisk de få selskapene som står for mye av verdiskapingen. Det er litt som å kjøpe hele laget i stedet for å gjette hvem som scorer flest mål.

For langsiktige sparere er det derfor ofte bedre å holde seg investert enn å prøve å time markedet. Neste fordel er at denne enkelheten også kutter faren for dyre feil.

5. Færre feilgrep

Jevn utvikling over tid blir ofte bedre når du styrer unna valg tatt i øyeblikket. For mange er den største fienden ikke markedet, men egne følelser. Derfor kan færre beslutninger gi bedre disiplin.

Over en 10-årsperiode klarer rundt 80–90 % av aktive fond ikke å slå referanseindeksen sin. Det sier litt om hvor vanskelig det er å vinne når man prøver å time markedet.

Med fast månedlig sparing kjøper du både når markedet går opp og når det faller. Det jevner ut inngangsprisen over tid. Når sparingen går av seg selv, blir det også lettere å la være å kjøpe og selge på feil tidspunkt.

Et enkelt råd er å sjekke porteføljen høyst én gang i kvartalet. Ser du på den hver dag, øker sjansen for at du reagerer på helt vanlige svingninger. Den enkle strukturen gjør dessuten passiv investering lett å komme i gang med.

Det senker terskelen for nye investorer, slik neste punkt viser.

6. Enkel oppstart for nybegynnere

Den siste fordelen er kanskje også den mest praktiske: det er lett å komme i gang.

Du trenger ikke finansutdanning for å starte. Med et globalt indeksfond får du bred eksponering i markedet uten å måtte plukke enkeltaksjer selv.

Selve oppstarten går som regel fort. Med BankID kan du ofte åpne konto og sette opp en spareavtale på få minutter. Mange lar deg også starte med bare 100–500 kr i måneden.

Et vanlig valg er å åpne en aksjesparekonto (ASK). Da kan du kjøpe og selge fond uten å betale skatt underveis. Skatten kommer først når du tar ut mer enn det du har satt inn.

Når spareavtalen først er på plass, går sparingen stort sett av seg selv. Nettopp den lave terskelen er en viktig grunn til at passiv investering skiller seg fra aktiv forvaltning.

Passiv vs. aktiv investering: en rask sammenligning

Passiv vs. Aktiv Investering: Kostnader, Tid og Avkastning

Passiv og aktiv forvaltning skiller seg først og fremst på mål og kostnader. Det viktigste punktet er enkelt: Passiv investering følger markedet. Aktiv forvaltning prøver å slå det.

Det høres greit ut på papiret. I praksis er det langt tøffere. Ifølge Morningstar klarte bare 21 % av aktive strategier å slå en passiv indeks i tiåret fram til 2025.

Viktige forskjeller på ett blikk

| Faktor | Passiv investering | Aktiv forvaltning |

|---|---|---|

| Mål | Følge indeksen | Slå indeksen |

| Årlige kostnader | 0,03 %–0,30 % | 0,50 %–2,0 %+ |

| Tidsbruk | Minimal (sett opp én gang og la det stå) | Høy (analyse og overvåking) |

| Kompleksitet | Lav – automatisert | Høy – krever ekspertise |

| Spredning | Svært bred | Ofte mer konsentrert |

| Risiko | Markedsrisiko | Markedsrisiko + forvalterrisiko |

Kort sagt: Passiv investering handler om å eie markedet til lav pris, mens aktiv forvaltning satser på å finne vinnere – med høyere kostnader og større krav til oppfølging.

Konklusjon

Lave kostnader, bred spredning og enkel drift gjør passiv investering til et godt valg for langsiktig sparing.

Start med en aksjesparekonto (ASK), velg et bredt globalt indeksfond, og sett opp fast månedlig sparing – uansett markedsbevegelser og uten markedstiming.

Det viktigste er å komme i gang og holde seg til planen.

FAQs

Hvem passer passiv investering best for?

Passiv investering passer best for deg som tenker langsiktig, gjerne 10 til 30 år, og vil ha en enkel strategi som ikke krever daglig oppfølging eller stadige markedsanalyser.

Dette passer ofte godt for nybegynnere, men også for deg som heller vil ha stabilitet enn usikkerheten som følger med aktiv handel. Det er også et godt valg hvis du klarer å bli sittende gjennom urolige perioder, i stedet for å kjøpe og selge på impuls.

Hvor stor risiko har et globalt indeksfond?

Et globalt indeksfond har ikke lav risiko. Du er fortsatt investert i aksjemarkedet, og verdien kan falle ganske mye på kort sikt.

Samtidig er risikoen spredt på en måte mange liker. Fondet eier bredt, ofte i 1 500+ selskaper. Det kutter risikoen som følger med å satse på enkeltbedrifter, og gjør det lite sannsynlig at «alt» går galt på én gang.

Kort sagt: Du kan få store svingninger underveis, men du står ikke og balanserer på ett bein. Historisk har brede aksjeindekser hentet seg inn igjen etter fall, men det kan ta tid.

Bør jeg velge ASK, indeksfond eller ETF?

ASK er ikke et alternativ til fond. Det er en kontotype som lar deg eie aksjefond på en skattemessig smart måte.

Poenget er enkelt: Du kan bytte mellom fond inne på kontoen uten å utløse skatt der og da. Skatt kommer først når du tar ut gevinst som er høyere enn det du opprinnelig satte inn.

Valget mellom indeksfond og ETF handler mest om hvordan du vil handle. For de fleste er et bredt, globalt indeksfond i en ASK det enkleste og billigste stedet å starte.